圖解房價為何越調(diào)越高:炒房者買單是政府一廂情愿

“昨晚,公司剛剛下發(fā)了文件,如果出售房產(chǎn)是滿5年唯一住房,那么政策仍和以前一樣,免征個稅。如果是滿4年唯一住房,則只征收賣房所得的4%個人所得稅,滿3年唯一住房征收8%,以此類推。若不是唯一住房,無論是否滿5年,都要征收賣房所得的20%個人所得稅。”3月16日,一位我愛我家門店經(jīng)理向《證券日報》記者表示。對此,鏈家地產(chǎn)的一位高層人士也在當日向記者證實了上述消息。

各地方區(qū)別征收

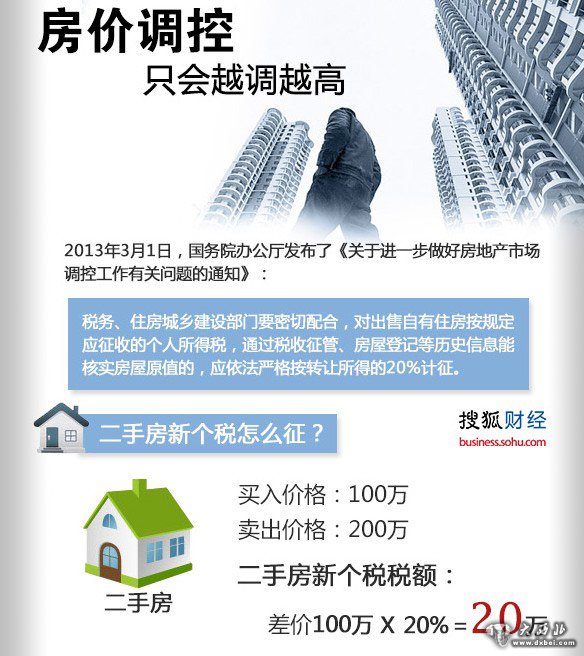

3月1日,國務院下發(fā)“國五條”細則,要求依法嚴格對個人轉(zhuǎn)讓住房所得征收20%個人所得稅。

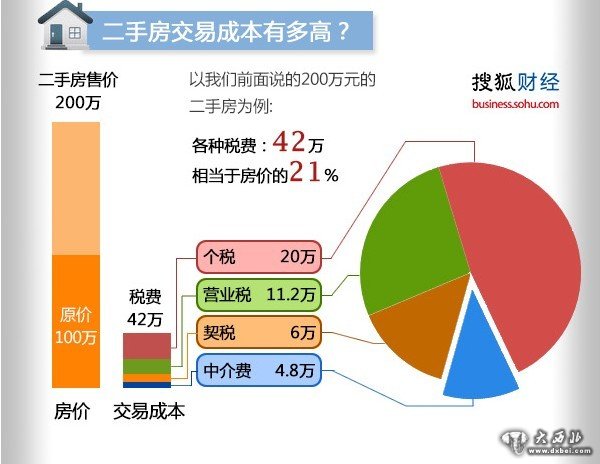

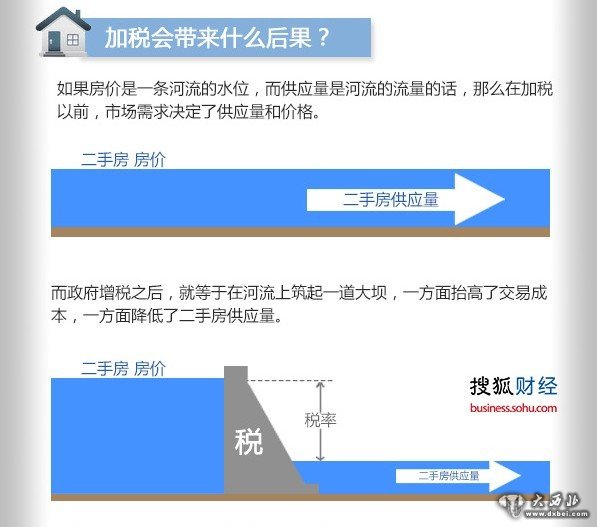

由于統(tǒng)一征收20%個稅將大幅增加二手房交易成本,地方政府在落實政策中,如果實行“一刀切”無疑會傷害到剛性需求。尤其是像北京這樣的一線城市,中心城區(qū)幾乎很少有新項目入市,即使有,銷售單價往往很高,普通人根本無力承擔。因此,二手房已經(jīng)成為北京等一線城市房地產(chǎn)交易的主力,地方如何落實細則也成為各方關注的焦點。

此前有報道稱,財政部、住建部、國稅總局已就各地落實“國五條”細則基本達成共識,即除了繼續(xù)執(zhí)行2006年下發(fā)的“個人住房滿5年且為唯一住房轉(zhuǎn)讓所得免征個稅”優(yōu)惠政策之外,還有望為市場中的剛性需求預留一定空間,有針對性地區(qū)別實施征收政策,具體辦法由地方政府制定。

而從本次北京落實“國五條”細則情況看,區(qū)別征收可以說得到了很好體現(xiàn),調(diào)控的重點仍是投資投機性需求。

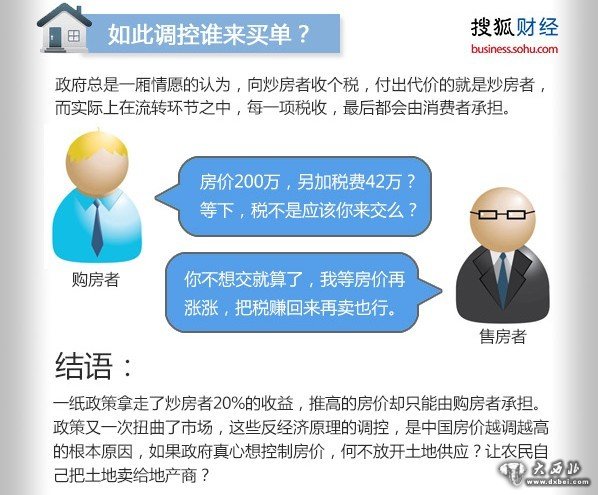

稅費轉(zhuǎn)嫁買方

雖然說細則給予剛需一定保護,但從記者了解到的情況看,市場上已經(jīng)有賣家通過提高價格的方式將20%個稅轉(zhuǎn)嫁到買方身上,一些滿5年唯一住房的業(yè)主更是抬高了房產(chǎn)售價。

記者從多家房屋中介的門店了解到,3月初國五條細則出臺后,為了搭上落實政策前的“末班車”,北京的二手房交易迎來了一波小高峰。多家機構(gòu)數(shù)據(jù)顯示,3月上旬北京二手房網(wǎng)簽套數(shù)為11024套,已超過2月全月成交量。

在此期間,部分手中持有多處房產(chǎn)的業(yè)主為了趕在政策實施前賣掉手中的房子,確實小幅下調(diào)了售價。但從最近幾天開始,這種現(xiàn)象已經(jīng)不明顯,究其原因,主要是因為即使現(xiàn)在進行交易,也來不及在政策落地前網(wǎng)簽。

在西四環(huán)的一家中介門店內(nèi),工作人員向記者表示,“有賣家已經(jīng)告訴他們,如果偏要賣方繳納20%個稅,那么他們就要提高房子的售價。雖然不會將稅費全部轉(zhuǎn)嫁出去,但至少買、賣雙方各承擔一半。一位業(yè)主出售房產(chǎn)屬于滿5年唯一住房,他直接將房子的售價由260萬元上調(diào)到280萬元”。

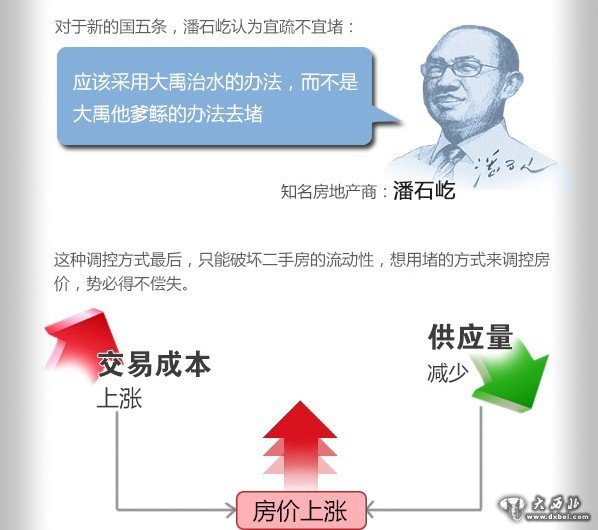

據(jù)記者了解,由于市區(qū)內(nèi)的供需關系一直緊張,北京二手房交易的所有稅費基本都是由買家承擔。與北京情況相似的是,2004年杭州也曾征收二手房差額20%的個稅,但由于杭州市場自住需求量較大,賣家最終把個稅負擔都轉(zhuǎn)嫁到了買家身上,在一定程度上還助推了房價上漲。

(責任編輯:鑫報)