□ 科創(chuàng)板改善了商業(yè)銀行客戶結(jié)構(gòu),為商業(yè)銀行增加了有核心技術(shù)及風(fēng)險(xiǎn)資本參與的優(yōu)質(zhì)客群。

□ 科創(chuàng)企業(yè)服務(wù)需求多以投行業(yè)務(wù)為主,國(guó)有銀行、股份制銀行及部分大型城商行可發(fā)揮集團(tuán)優(yōu)勢(shì),借助體系內(nèi)投資子公司及中介機(jī)構(gòu)的資源協(xié)同效應(yīng),為科創(chuàng)企業(yè)提供綜合金融服務(wù)。

目前,科創(chuàng)板是各方關(guān)注的焦點(diǎn)之一。在科創(chuàng)板推進(jìn)過(guò)程中,除了證券公司、投資機(jī)構(gòu)外,銀行業(yè)金融機(jī)構(gòu)也積極參與其中。比如,有的商業(yè)銀行通過(guò)理財(cái)資金參與科創(chuàng)板打新基金等形式,為科創(chuàng)企業(yè)資本市場(chǎng)融資提供支持。同時(shí),部分商業(yè)銀行還推出了服務(wù)科創(chuàng)企業(yè)的信貸方案,通過(guò)授信條件、風(fēng)險(xiǎn)容忍度及貸款利率等優(yōu)化,為科創(chuàng)企業(yè)提供信貸支持。

打造全周期綜合金融服務(wù)

不久前,浦發(fā)銀行發(fā)布了業(yè)內(nèi)首個(gè)《企業(yè)科創(chuàng)板上市投行服務(wù)方案》。該方案提出打造“商行+投行”“境內(nèi)+境外”“融資+融智+融技+投資”“貸、債、股、資”四位一體的科創(chuàng)金融服務(wù)體系。

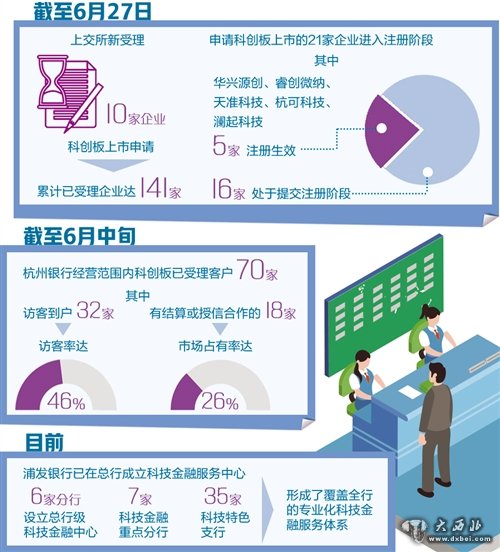

浦發(fā)銀行行長(zhǎng)劉信義表示,經(jīng)過(guò)7年實(shí)踐探索,浦發(fā)銀行在服務(wù)科創(chuàng)企業(yè)方面,已具備了豐富經(jīng)驗(yàn)。目前,浦發(fā)銀行已在總行成立科技金融服務(wù)中心,6家分行設(shè)立總行級(jí)科技金融中心,7家科技金融重點(diǎn)分行,35家科技特色支行,形成了覆蓋全行的專業(yè)化科技金融服務(wù)體系。

浦發(fā)銀行的探索并不是個(gè)例。在業(yè)內(nèi)人士看來(lái),科創(chuàng)企業(yè)需要的是全周期的綜合金融服務(wù)。“科創(chuàng)企業(yè)服務(wù)需求多以投行業(yè)務(wù)為主,國(guó)有銀行、股份制銀行及部分大型城商行可發(fā)揮集團(tuán)優(yōu)勢(shì),借助體系內(nèi)投資子公司及中介機(jī)構(gòu)的資源協(xié)同效應(yīng),為科創(chuàng)企業(yè)提供綜合金融服務(wù)。”東方金誠(chéng)首席金融分析師徐承遠(yuǎn)表示。

比如,為服務(wù)國(guó)家創(chuàng)新戰(zhàn)略和上??苿?chuàng)中心建設(shè)、支持張江打造成為世界級(jí)高科技園區(qū),上海銀行張江科創(chuàng)金融服務(wù)中心正式掛牌成立。據(jù)介紹,該中心將重點(diǎn)加快與張江集團(tuán)搭建資源對(duì)接平臺(tái),建立信息共享機(jī)制,為張江區(qū)域的科創(chuàng)企業(yè)提供“線上+線下”的一攬子綜合金融服務(wù)。

在浙江,針對(duì)科創(chuàng)企業(yè)在初創(chuàng)期、成長(zhǎng)期、成熟期等不同發(fā)展階段的不同金融需求,杭州銀行也提供了“股債結(jié)合、投融一體”的綜合金融服務(wù)方案。

“目前,杭州銀行已由總行領(lǐng)導(dǎo)牽頭組建科創(chuàng)板專項(xiàng)營(yíng)銷小組并開(kāi)發(fā)‘科創(chuàng)誠(chéng)信貸’等全套科創(chuàng)板金融服務(wù)產(chǎn)品,配備科創(chuàng)板專屬產(chǎn)品經(jīng)理研究市場(chǎng)動(dòng)態(tài)及優(yōu)化產(chǎn)品服務(wù)。截至6月中旬,經(jīng)營(yíng)范圍內(nèi)科創(chuàng)板已受理客戶70家,杭州銀行訪客到戶32家,訪客率達(dá)46%,有結(jié)算或授信合作的18家,市場(chǎng)占有率達(dá)26%。”杭州銀行有關(guān)人士說(shuō)。

提供更智慧金融支持

一位城商行負(fù)責(zé)人坦言,推出科創(chuàng)板對(duì)于資本市場(chǎng)具有重大意義。直觀來(lái)看,商業(yè)銀行業(yè)務(wù)焦點(diǎn)是募集資金專戶之爭(zhēng),但穿透表象就會(huì)發(fā)現(xiàn),其實(shí)是商業(yè)銀行服務(wù)品質(zhì)和能力的競(jìng)賽。

盡管如此,有不少業(yè)內(nèi)人士坦言,金融機(jī)構(gòu)服務(wù)科創(chuàng)企業(yè)仍存在一些難題。上海銀行有關(guān)人士表示,科創(chuàng)金融服務(wù)面臨銀企信息不對(duì)稱、融資服務(wù)模式單一、融資成本高等痛點(diǎn)和難題,需要商業(yè)銀行提供“更智慧的金融、更專業(yè)的服務(wù)”。

為了解決上述的痛點(diǎn)和難題,上海銀行主動(dòng)對(duì)接上海及各地發(fā)展科創(chuàng)企業(yè)的相關(guān)政策,從產(chǎn)品、服務(wù)、渠道、機(jī)制等方面探索創(chuàng)新科創(chuàng)金融,包括將科創(chuàng)金融納入全行戰(zhàn)略規(guī)劃,在人力、財(cái)務(wù)、信貸等資源上傾斜;針對(duì)科創(chuàng)中小企業(yè)制定特別風(fēng)險(xiǎn)容忍政策;成立科技支行,打造科創(chuàng)金融的“旗艦店”和“試驗(yàn)田”等。數(shù)據(jù)顯示,截至2018年末,上海銀行科技企業(yè)貸款余額比年初增長(zhǎng)37.9%。

與科研院所緊密合作是部分銀行的選擇之一。就在今年6月份,中國(guó)建設(shè)銀行北京市分行也與北京清華工業(yè)開(kāi)發(fā)研究院簽署了戰(zhàn)略合作,將探索以金融力量解決科技創(chuàng)新企業(yè)融資難、融資貴、融資慢等痛點(diǎn)的方式和舉措。

“目前,建行正在推進(jìn)與多家戰(zhàn)略合作機(jī)構(gòu)的合作,預(yù)計(jì)到6月末將陸續(xù)完成與10余家戰(zhàn)略合作機(jī)構(gòu)的簽約揭牌工作,并實(shí)現(xiàn)對(duì)首批科創(chuàng)企業(yè)的信貸投放。”建行北京市分行有關(guān)人士說(shuō)。據(jù)介紹,未來(lái),建行北京市分行將利用其在資金、渠道、品牌、信息撮合等方面的優(yōu)勢(shì),為科創(chuàng)企業(yè)提供由技術(shù)轉(zhuǎn)化到公司上市的全成長(zhǎng)周期、全鏈條金融服務(wù),構(gòu)建債權(quán)與股權(quán)、金融與非金融、商業(yè)銀行與投資機(jī)構(gòu)聯(lián)合的綜合服務(wù)體系。

一些城商行也在實(shí)踐中找到了可行方案。威海市商業(yè)銀行在2011年成立了山東省首家科技支行。通過(guò)多年的實(shí)踐,該行發(fā)現(xiàn)了向科技型中小企業(yè)提供低門(mén)檻、低成本、高效率的服務(wù)的可操作辦法。據(jù)該行有關(guān)負(fù)責(zé)人介紹,借鑒“硅谷銀行”經(jīng)驗(yàn),威海市商業(yè)銀行持續(xù)創(chuàng)新科技金融服務(wù)模式,借助“政府+銀行+擔(dān)保+創(chuàng)投”的銀政企、銀投企、銀保企和銀園企“四方聯(lián)動(dòng)平臺(tái)”,將科技與金融深度融合,努力扶持科技型中小企業(yè)發(fā)展。

倒逼提升風(fēng)險(xiǎn)防控實(shí)力

在不少業(yè)內(nèi)人士看來(lái),服務(wù)科創(chuàng)企業(yè)也有助于商業(yè)銀行轉(zhuǎn)型。“科創(chuàng)板改善了商業(yè)銀行客戶結(jié)構(gòu),為商業(yè)銀行增加了有核心技術(shù)及風(fēng)險(xiǎn)資本參與的優(yōu)質(zhì)客群,一定程度上優(yōu)化了其以傳統(tǒng)企業(yè)為主的公司客戶結(jié)構(gòu)。”徐承遠(yuǎn)表示,科創(chuàng)企業(yè)的主融資渠道偏向風(fēng)險(xiǎn)投資和資本市場(chǎng),將引導(dǎo)商業(yè)銀行加強(qiáng)投行業(yè)務(wù)服務(wù)能力,這與商業(yè)銀行輕資產(chǎn)發(fā)展道路一致。此外,科創(chuàng)企業(yè)的經(jīng)營(yíng)特質(zhì)將引導(dǎo)商業(yè)銀行風(fēng)控模式進(jìn)行相應(yīng)調(diào)整,除了財(cái)務(wù)報(bào)表以外,要更加看重企業(yè)行業(yè)特性以及成長(zhǎng)性等方面。

杭州銀行有關(guān)負(fù)責(zé)人同樣表示,商業(yè)銀行在科創(chuàng)板服務(wù)中是主動(dòng)參與、積極創(chuàng)新的,但必須承認(rèn)科創(chuàng)板的推出在一定程度上將倒逼銀行提升風(fēng)險(xiǎn)控制能力。

在杭州銀行上述負(fù)責(zé)人看來(lái),科創(chuàng)板企業(yè)的核心競(jìng)爭(zhēng)優(yōu)勢(shì)是專利技術(shù)而非實(shí)物資產(chǎn)或規(guī)模經(jīng)濟(jì),因此要求銀行改變傳統(tǒng)評(píng)審邏輯,更加關(guān)注企業(yè)科研能力的產(chǎn)業(yè)化價(jià)值判斷。銀行要“精進(jìn)內(nèi)功”,通過(guò)搭建科技金融的專營(yíng)體系與金融科技的數(shù)據(jù)平臺(tái)來(lái)平衡業(yè)務(wù)發(fā)展與風(fēng)控控制。

比如,杭州銀行通過(guò)科技文創(chuàng)金融的“五項(xiàng)單獨(dú)”機(jī)制(單獨(dú)的客戶準(zhǔn)入標(biāo)準(zhǔn)、單獨(dú)的信貸審批、單獨(dú)的風(fēng)險(xiǎn)容忍、單獨(dú)的考核激勵(lì)、單獨(dú)的業(yè)務(wù)協(xié)同),讓“專業(yè)的人做專業(yè)的事”,從而實(shí)現(xiàn)風(fēng)險(xiǎn)控制,還通過(guò)搭建金融科技數(shù)據(jù)平臺(tái),摸索科創(chuàng)企業(yè)大數(shù)據(jù)篩選機(jī)制。除了基本的企業(yè)信息和財(cái)務(wù)數(shù)據(jù)外,更將聯(lián)動(dòng)政府、園區(qū)、創(chuàng)投機(jī)構(gòu)和行業(yè)協(xié)會(huì)等機(jī)構(gòu)的披露數(shù)據(jù)和企業(yè)知識(shí)產(chǎn)權(quán)、科研成果等外部信息,運(yùn)用科技力量,輔助風(fēng)險(xiǎn)判斷。

值得注意的是,有業(yè)內(nèi)人士表示,當(dāng)前商業(yè)銀行服務(wù)科創(chuàng)企業(yè)的專業(yè)人才儲(chǔ)備不足。由于科創(chuàng)企業(yè)技術(shù)含量高,且更新?lián)Q代快,而商業(yè)銀行當(dāng)前缺乏具有服務(wù)科創(chuàng)企業(yè)相關(guān)經(jīng)驗(yàn)儲(chǔ)備的人才。同時(shí),我國(guó)商業(yè)銀行不能直接從事投行業(yè)務(wù),面對(duì)科創(chuàng)企業(yè)多樣化的投行服務(wù)需求,專業(yè)水平無(wú)法匹配,這也是目前商業(yè)銀行亟需解決的另一個(gè)難題。

(責(zé)任編輯:張?jiān)莆?