圖為二級市場債券代持交易模式

圖為一級市場直接申購債券的代持交易模式

稽查案例顯示,利益輸送鏈條上遍布橫跨多種機構類型的利益共同體;知情人士稱公安部經(jīng)偵局介入債市調(diào)查

大西北網(wǎng)4月23日訊 據(jù)第一財經(jīng)日報報道:銀行間債市,雖然是一個沒有散戶只有機構的市場,卻與公眾利益緊緊相連。

本周以來債市“大佬”陸續(xù)被查的消息刺激著整個市場的神經(jīng)?!兜谝回斀?jīng)日報》記者昨日獲悉,此次針對債市黑幕的執(zhí)法風暴已經(jīng)超出了金融監(jiān)管部門行政稽查的范疇,升級為全面的刑事調(diào)查。

知情人士透露,目前該案已經(jīng)由公安部經(jīng)濟犯罪偵查局直接參與和主導,偵查范圍涉及銀行、信托、證券和基金等銀行間市場所有參與主體。目前尚無權威信息顯示有哪些機構人士的被查已涉及刑事范疇,但本報記者昨天看到的一份稽查報告已然勾勒出債市交易中所滲入的私利及其輸送鏈條。

這份報告中提到的案例顯示,銀行間債市存在著以上下級、親屬、同學和老同事等裙帶關系相結(jié)合的利益共同體,橫跨多種金融機構類型。這些人員利用債市一對一撮合的交易方式以及監(jiān)管上的盲區(qū),操縱機構自營賬戶和資產(chǎn)管理賬戶,輕則調(diào)節(jié)利潤、重則搞利益輸送,達到非法侵占的目的。

在這些人操縱的賬戶里,有向客戶募集的集合計劃、公開發(fā)行的債券基金、企業(yè)年金賬戶。

更讓觀者脊背發(fā)涼的是,此類職務犯罪可能遷延日久,共謀者過往即使被發(fā)現(xiàn),也經(jīng)常是轉(zhuǎn)移到下家,像寄生蟲一樣危害新的宿主,彼此之間遙相呼應、相互配合。上述報告調(diào)查的窩案顯示,在一年多的時間里,涉及的共謀者遍布北京、華東和華南的十多個機構。單個交易方的非法獲利往往短短幾個交易日就有數(shù)十萬甚至上百萬元。

上述知情人士對本報記者表示,債市“老鼠倉”長期得不到有效監(jiān)管,在一些合規(guī)內(nèi)控不嚴謹?shù)某鞘猩虡I(yè)銀行、農(nóng)商行以及部分信托公司尤為嚴重。證券公司和基金公司雖然監(jiān)管嚴格,但是其在銀行間市場的頭寸和交易卻是監(jiān)管盲區(qū)。種種因素導致債市黑幕逐漸積累成今天的局面,再不整治或構成系統(tǒng)性風險。

“過券”迷蹤

連日來,當中信證券[-3.36% 資金 研報](600030.SH,06030.HK)固定收益部執(zhí)行總經(jīng)理楊輝和萬家基金的基金經(jīng)理鄒昱被查消息曝光后,代持、養(yǎng)券成為眾矢之的。分析人士稱,此類違規(guī)交易多是被相關金融監(jiān)管部門給予行政處罰或者吊銷交易資格。真正引發(fā)刑事調(diào)查的,是債券交易中的利益輸送,即俗稱的“老鼠倉”。

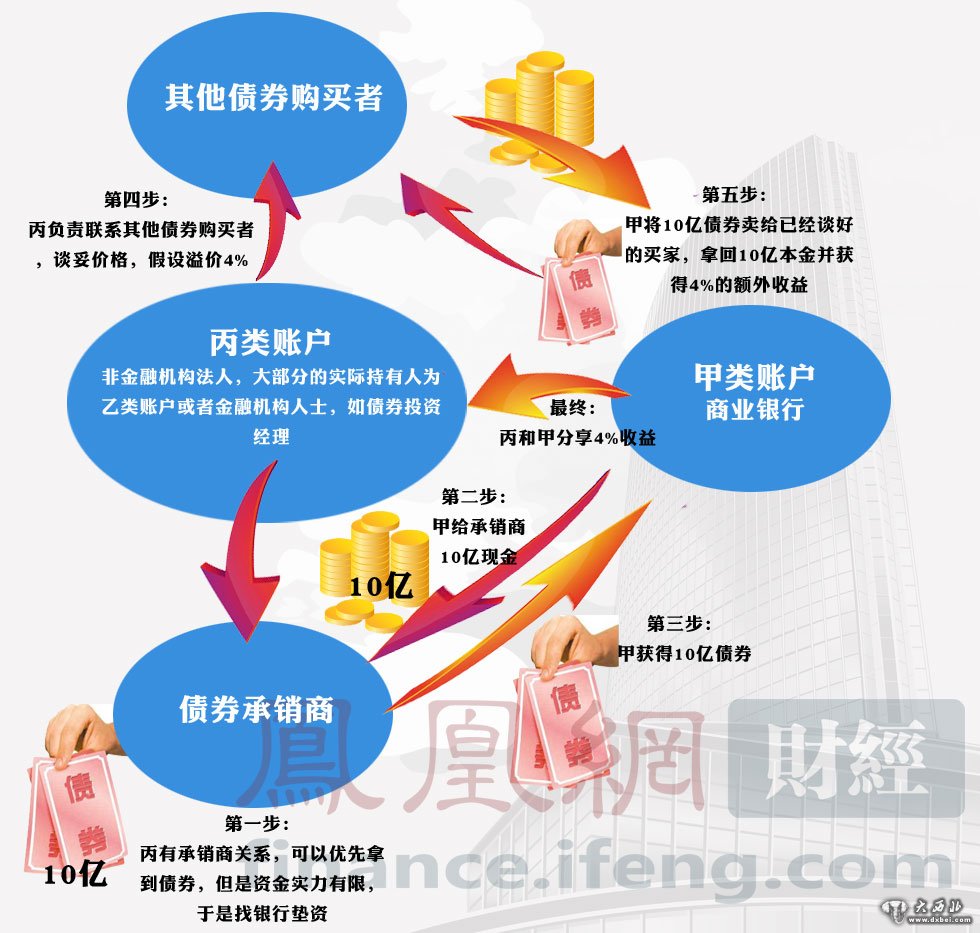

丙類賬戶是一個廣受關注的關鍵詞。但是本報記者最新獲取的信息是,用丙類賬戶輸送利益,并非一種主流的方式,至少在不少債市“碩鼠”看來還不“安全”。

魔鬼就潛藏在廣泛存在的“過券”中--是指交易員用本公司管理的賬戶與符合資質(zhì)要求的第三方交易,達到規(guī)避監(jiān)管、隱藏真實交易對手和交易價格的手段。

“過券”經(jīng)常被用來調(diào)節(jié)不同賬戶之間的利潤。比如某券商除了自營的債券盤可能還管著幾個客戶的賬戶,可能用過券的方式調(diào)節(jié)賬戶之間的利潤。

一種典型的“過券”交易模式是:A賬戶低價過券給B賬戶,B再高價過戶給C賬戶。這樣,B賬戶就獲得了利益輸送。但是實際操作中為了掩人耳目,經(jīng)常是數(shù)個賬戶多次、反復交易。這里的低價或者高價,有時只是0.1元或0.2元的差價,行話1毛、2毛。由于債市交易額巨大,小小的一兩毛錢也會變成大額的損益變動。

這種操作存在日久,總有人發(fā)現(xiàn)有機可乘。一些復雜的“過券”交易,往往會產(chǎn)生部分利益留存在某些固定交易對手的賬戶上。這些賬戶就成了團隊的體外小金庫,為匿藏和私分提供了便利。

單純的利益調(diào)節(jié)逐漸變成了刻意的利益轉(zhuǎn)移。隨著不斷的輸送和累積,當小金庫積累的利益越來越大,卻沒有任何跡象東窗事發(fā)的時候,就有人鋌而走險,全面開始把“過券”作為“老鼠倉”的主要手段。

摘取“果實”

以下是上述稽查報告中摘錄的一段外行人看起來不知所以然的MSN聊天記錄。A是某券商固定收益交易員,B是他的前同事、某農(nóng)村商業(yè)銀行的交易員。為了讓讀者理解,括號內(nèi)是本報記者的注釋。

這段話的大概內(nèi)容就是約定“過券”的方式和價格。A的這筆交易按正常情況是要賣給某基金公司,但他卻先高價賣給B,再由B賣給基金公司。這樣,B管理的賬戶就向A輸送了利益。實際上,B賬戶就是A的體外金庫。

A: 這筆券你T+0(當天交易)賣給某某基金某某,成交價格100.1035。我100.2035賣給你。我覺得倒2毛(0.2元)問題也不大吧。

B:那你就是100.3035賣給我了,一年的東西2毛很引人注目的。(B比較謹慎,擔心這么高的價差會引起關注)

A: 沒關系吧,我經(jīng)常做這個呀。

B:我覺得安全一點好。

A:呵呵,那隨便你。

B: 都快結(jié)束了,臨了出了問題不好。

A: 好。這筆來去應該是50萬差不多吧。 (通過這次交易,A取回了小金庫中的50萬)

在另外一段對話中,A向B詢問還有多少“留存利潤”,并商量要分幾次交易轉(zhuǎn)移這筆錢。交易記錄顯示,在幾個交易日內(nèi),超過30萬元的“利潤”被轉(zhuǎn)移。

A用來匿藏利潤的賬戶不會只有一個。作為同謀者,B也極有可能通過A的幫助隱藏著自己的“老鼠倉”利潤。

亡羊補牢

單純的股票“老鼠倉”很難保證經(jīng)常盈利,在證監(jiān)會披露的不少此類案件中,不少交易主體偷雞不成蝕把米。更重要的是,隨著股票市場監(jiān)管的完善,證券公司和基金公司普遍建立起了公平交易制度,交易所對明顯有失公平的交易也能及時發(fā)現(xiàn),并上報證監(jiān)會采取監(jiān)管措施。

但是債券市場的對手交易卻還沒有效的監(jiān)管手段。本質(zhì)上說,銀行間債市是一個場外市場,市場監(jiān)管更多地依賴于交易主體的自律。

有業(yè)內(nèi)人士說,此類執(zhí)法風暴,國有銀行和大型股份制銀行問題較少,其原因可能是大行普遍建立了嚴格的內(nèi)部合規(guī)體系。

但是一些城商行等中小型金融機構的內(nèi)控問題可能存在漏洞。一個表征是,那些問題投資經(jīng)理和交易員,往往游走在此類機構。

至于證券公司和基金公司,這兩個原本受到嚴格監(jiān)管的機構類型暴露出的問題,則涉及更深層次的監(jiān)管協(xié)調(diào)。

銀行間市場的債券存量與交易量占據(jù)了整個中國債市的九成以上,但卻不在證監(jiān)會的監(jiān)管范疇之內(nèi)。某券商資管業(yè)務負責合規(guī)的人士告訴本報記者,證監(jiān)會對股票交易管得很細,但是從來不問銀行間債市的交易。

而在央行方面,目前還沒有類似證監(jiān)會稽查局這樣的專門打擊各類證券交易違法行為的機構。

不過,此次由公安部出面的執(zhí)法風暴,或許顯示出管理層開始意識到債市統(tǒng)一監(jiān)管的必要性。

目前,央行、證監(jiān)會和發(fā)改委之間已經(jīng)建立起了債券市場協(xié)調(diào)機制。今年中期票據(jù)和交易公司債[-0.04%]將實現(xiàn)跨市場相互掛牌。監(jiān)管部門之間也將逐步統(tǒng)一市場的準入門檻和監(jiān)管方式。

亡羊補牢,猶未晚也。

(責任編輯:鑫報)